[출처=아주경제 미술실]

지난달 30일 남양유업은 임시 주주총회를 연기했다. 이번 임시 주총은 지난 5월 남양유업의 최대주주인 홍원식 전 남양유업 회장이 오너 일가 지분 53.08%를 3107억원에 국내 사모펀드 운용사(PEF) 한앤컴퍼니에 매각하는 주식양수도 계약(SPA) 체결의 연장선이다. 잔금 지급일보다 한달여 앞선 지난달 30일 경영권을 양도하기로 했다. 하지만 홍 전 회장이 임시주총장에 나타나지 않으며 남양유업 M&A는 미궁 속으로 빠졌다. 한앤컴퍼니가 계약 이행을 촉구하고 있는 가운데, 홍 전 회장이 이행하지 않을 경우 법적 대응을 준비 중이다.

'가구업체 1위' 한샘도 거래 과정에서 잡음을 겪었다. 지난달 14일 조창걸 전 한샘 회장은 본인과 특수관계자가 보유한 지분을 IMM PE에 매각하는 양해각서를 체결했다. 하지만 난항을 겪고 있다는 후문이다. 계약을 진두지휘한 '월급쟁이 신화' 최양하 전 회장의 요구 조건, 고가 인수 문제 등이 중첩적으로 거래 종결에 장애물이 되고 있다. IB 업계 관계자는 "최 회장은 협상 과정에서 한샘의 경영권을 보장해 달라고 요구했다"면서 "게다가 본인이 최대주주로 있는 한샘이펙스의 물량을 보장해 달라고도 요구했다"고 말했다.

[제작 = 아주경제 자본시장부]

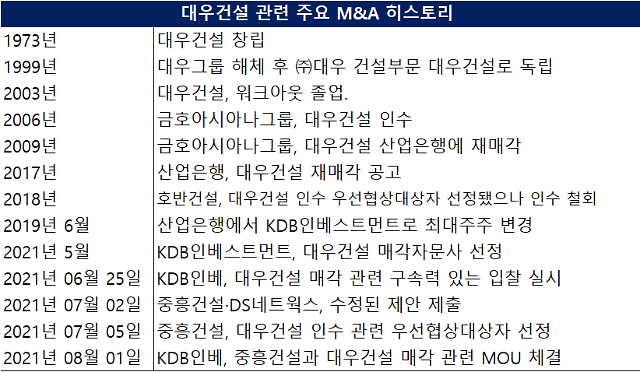

대우건설도 마찬가지다. 대우건설의 최대주주인 KDB인베스트먼트는 올 초 중흥건설과 DS네트웍스의 인수의향서를 접수하며 유효한 경쟁이 형성되자 지난 6월 25일 구속력 있는 인수 제안을 받았다. 당시 중흥건설이 2조3000억원을 인수 가격으로 제안하였는데, 1주일 뒤 수정된 제안에서는 2조1000억원으로 인수 가격이 낮아지며 논란이 일었다. 우발채무, 진술 및 보장 등 비가격적 요인을 줄여갈 필요가 있었지만 매각 주체가 가격을 깎아주는 일은 이례적이었기 때문이다.

2010년대 초 미국의 양적 완화 이후 시작된 '유동성 파티'는 국내 M&A 시장의 지형도를 흔들었다. 특히 코로나19 이후 축제의 강도가 높아지다 보니 대부분 M&A가 매도자 우위의 시장으로 전환됐다. 양적 완화는 국채를 매입한 금융사의 지급준비율을 낮춰주는 효과가 있어 신용창조 효과가 상당하다. 업계 상위 기업 혹은 정부 라이선스를 얻은 기업들은 희소성을 무기로 M&A 성공사례를 쌓기 시작했다.

대표적인 기업이 이스타항공이다. M&A 전 이스타항공은 전력이 끊겨 회계 결산도 하지 못할 정도였다. 하지만 코로나19 백신 기대감과 풍부한 유동성에 힘입어 인수전에 경쟁이 붙었다. 이스타항공은 백제 컨트리클럽(CC)을 보유하고 있는 성정 품으로 안기게 됐다. 깜짝 인수다 보니 일부 언론에서는 성정(주)이라고 표현하기도 했다. 성정은 가치가 높아진 골프장을 바탕으로 자금조달을 할 것으로 관측된다.

하지만 유동성 파티를 악용한 케이스가 있다. 대부업체가 해운사의 지배력을 획득하려는 것. 알레스구테대부(구 알레스쿠페대부)는 삼일 PwC가 매각주간 중인 농협은행이 보유한 창명해운 지분 12만1488주(16.49%)의 인수를 시도 중이다.

대부업체는 시중 은행들과 비교할 때 자금 조달이 매우 어렵지만, 일반적인 기업들보다는 자금 조달이 쉽다. 은행, 증권사 등 금융사의 부채비율은 500%를 쉽게 넘기에 당국은 은행의 BIS 자기자본비율, 증권사의 레버리지비율 등 대체 지표로 금융사를 관리 감독한다. 일반 기업이 부채비율 500%를 넘는다면 대출 자체가 어렵다. 이는 산업과 금융의 특성이 다르기 때문이다. 이번 M&A는 대출이 막힌 산업계와 대출이 용이한 대부업체 간의 경쟁이라 '기울어진 운동장'이란 지적이 나오고 있다.