11일 한국대부금융협회에 따르면, 대부업 상위 18개사에 종사 중인 총 직원 수는 2015년 말 4384명에서 2020년 말 1915명으로 56.3%(2469명)가 줄었다. 이 추세대로라면 올해 말에는 1500명 밑으로 떨어질 게 사실상 확실시된다.

영세업체도 더욱 늘어나고 있다. 1년 총 수익이 1억원을 밑도는 업체 비중만 56%에 달했다. 이 중 1000만원을 하회하는 회사도 495곳(40.1%)으로 집계됐다. 사실상 대부업을 영위하기 위한 최소 수익도 보장받지 못하고 있는 셈이다.

더 큰 문제는 앞으로의 상황이다. 법정 최고금리가 연 20%로 묶인 상황에, 급격한 금리 상승으로 조달비용 부담이 치솟은 게 문제다. 대부업체 입장에선 도저히 수익 창출이 불가능한 구조다. 일단 한국은행이 기준금리를 연 3.25%까지 올리면서 조달금리는 최소 연 7% 수준까지 뛰었다. 중소형업체의 경우, 이미 연 10%를 넘어섰다. 여기에 대손 비용만 더해도 원가는 금세 연 20%를 넘어서게 된다. 대부업체는 저신용자들이 주로 이용해 10명당 1명꼴로 미상환이 발생한다. 따라서 대손 비용을 10% 선으로 잡는 게 일반적이다.

이후 대부업체들이 선택한 방법은 ‘신규 대출’ 중단이다. 이재선 한국대부금융협회 전무이사는 “(대부업계는) 지난 몇 년 사이 신용대출은 이미 중단했고, 올해 8월 이후에는 주택담보대출마저 하지 않고 있다”며 “사실상 만기가 도래한 계약을 일부 연장하는 식으로 업을 영위하고 있다”고 설명했다.

대부업계는 ‘금융 취약계층’ 보호라는 업권 설립 취지가 정상 작용하려면 ‘법적 최고금리’의 탄력적 운용 외에도 업체 규모에 따른 ‘규정 차등화’ 등이 수반돼야 할 것으로 보고 있다. 규모와 상관없이 일률적 규제를 적용하는 현 체제에선 ‘인적, 물적’ 설비가 부족한 영세업체는 도저히 정상적인 대응이 힘들다는 이유에서다.

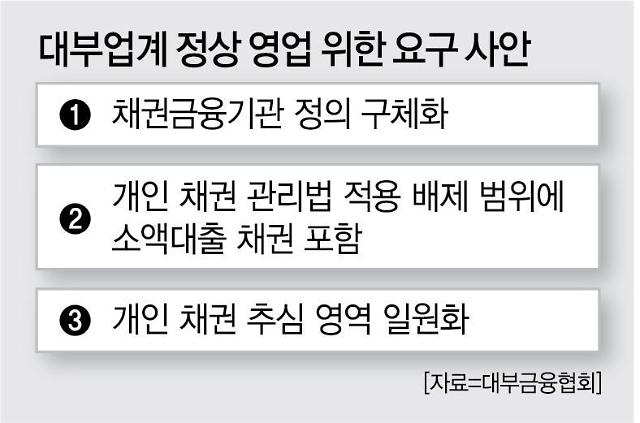

일단 채권양도, 소멸시효관리, 채권추심, 채무조정 관련 내부 기준상 ‘채권금융기관’의 정의를 자산 500억원 초과, 근무자 10인 이상으로 구체화할 필요가 있다고 봤다. 이외에도 저신용자에 대한 원활한 지원을 위해 ‘개인 채권 관리법’ 적용 배제 범위에 저신용·소액채무자에 대한 긴급생활 자금 채권을 포함시켜야 한다고 주장했다. 전체 대부업자 중 금융위원회에 등록된 대부업자에 한해서만 ‘개인 채권 추심’을 제한하는 것 역시 ‘평등성 침해’의 소지가 상당하다고 토로했다.