[사진=아주경제 DB]

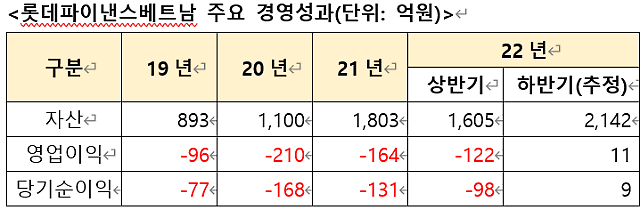

롯데카드의 자회사인 롯데파이낸스베트남이 흑자 전환을 눈앞에 두고 있다. 새로운 시스템과 영업망 구축 작업도 모두 끝마쳤다. 금융권에선 최근 뜨거운 감자로 떠오른 롯데카드 인수전에서 베트남 법인이 복병으로 작용할 수 있을 거란 전망이 나온다. 현재 베트남은 금융사에 대한 신규 라이선스(등록허가)를 사실상 내어주지 않는 상황이라, 실적 외적으로도 가치가 상당하다는 평가다.

롯데카드, 베트남 법인 '인수 과정'서 긍정 요인으로 부각

28일 금융업계에 따르면, 롯데카드 베트남 법인은 올 하반기 영업이익 11억원, 당기순이익 9억원을 각각 거두며 흑자 전환에 성공할 것으로 관측된다. 직전 상반기에는 영업이익 –122억원, 당기순이익 –98억원을 기록했었다. 총 자산 역시 2142억원까지 불어날 전망이다. 이는 상반기 자산(1605억원) 대비 500억원 이상 늘어난 수준이다.

시장에서 가장 긍정적으로 평가하는 가치는 베트남에 대한 ‘높은 진입 문턱’이다. 현재 베트남은 기존 금융사를 인수하는 방식 외에는 신규 라이선스 발급을 사실상 중단한 상태다. 이는 즉 베트남 법인을 통해 뚜렷한 시장 선점 효과를 누릴 수 있다는 뜻이다.

향후 다양한 영업이 가능한 토대도 이미 다져둔 상태다. 지난 2018년 당시, 내실이 전혀 없던 ‘테크콤파이낸셜’을 인수해 할부금융, 신용카드, 대출 등의 사업이 가능한 회사로 탈바꿈시켰다. 인수 과정 자체가, 기존에 영업을 영위하던 회사를 인수해 단순 운영비만 들이는 식의 형태와는 명확히 다르다. 초기 비용도 상당수 투입됐다. 작년 말에는 롯데파이낸스베트남에 272억원의 증자를 승인하고, 올해 1월 발행주식을 취득했다. 이는 모두 향후 영업자산 확대에 따른 운영 자금 및 신규사업 진출 등에 활용된다.

사업적 경쟁력도 안정기에 접어들고 있다. 올 하반기 흑자 전환이 이를 방증하는 지표다. 롯데카드 베트남 법인은 2018년 12월 소비자금융 사업을 시작해, 현재 캐시론(신용대출), 할부금융 등의 상품을 운영 중이다. 2019년 4월에는 본격적인 신용카드 영업을 개시했으며, 롯데백화점, 롯데마트와의 제휴카드·법인카드 등을 선보였다. 2020년 10월부터는 캐시카드도 판매하고 있다.

작년에는 선구매 후결제 서비스인 '페이레이터(Pay Later)'를 온라인 여행사인 ‘비엔트립(VNTRIP)’과 제휴해 처음으로 선보였다. 올해 9월부턴 베트남 e커머스(온라인상거래) 기업인 '티키(Tiki)'와도 손잡고 동일한 서비스를 제공할 계획이다.

향후 성장에는 더욱 속도가 붙을 가능성이 높다. 코로나 팬데믹(세계적 대유행) 이후 줄었던 취급고가 올 상반기부터 본격적인 회복세로 돌아선 게 이유다. 롯데카드 측은 이르면 오는 9월경 흑자 전환이 가능할 것으로 판단했다.

롯데카드 관계자는 “코로나 영향으로 일시적으로 주춤했던 취급고가 올해 상반기부터 빠르게 성장하고 있는 중”이라며 “베트남 시장에서의 위험 요인도 어느 정도 안정적으로 검증되면서 본격적인 자산 증가세가 이어지고 있다”고 설명했다.

이는 롯데카드 매각 과정에서 긍정 요인으로 작용할 가능성이 높다. 투자은행(IB) 업계 관계자는 “(롯데카드의 경우) 국내 카드 시장 내에서의 입지와 실적 외에도 베트남 법인과 로카모빌리티(교통카드 ‘캐시비’ 및 카드 단말기 사업체) 등이 최대 강점으로 평가된다”며 “이 중에서도 베트남 법인은 향후 진입 장벽이 상당히 높아진 만큼, 몸값을 올릴 수 있는 요인으로 작용할 것”이라고 말했다.

시장에서 가장 긍정적으로 평가하는 가치는 베트남에 대한 ‘높은 진입 문턱’이다. 현재 베트남은 기존 금융사를 인수하는 방식 외에는 신규 라이선스 발급을 사실상 중단한 상태다. 이는 즉 베트남 법인을 통해 뚜렷한 시장 선점 효과를 누릴 수 있다는 뜻이다.

향후 다양한 영업이 가능한 토대도 이미 다져둔 상태다. 지난 2018년 당시, 내실이 전혀 없던 ‘테크콤파이낸셜’을 인수해 할부금융, 신용카드, 대출 등의 사업이 가능한 회사로 탈바꿈시켰다. 인수 과정 자체가, 기존에 영업을 영위하던 회사를 인수해 단순 운영비만 들이는 식의 형태와는 명확히 다르다. 초기 비용도 상당수 투입됐다. 작년 말에는 롯데파이낸스베트남에 272억원의 증자를 승인하고, 올해 1월 발행주식을 취득했다. 이는 모두 향후 영업자산 확대에 따른 운영 자금 및 신규사업 진출 등에 활용된다.

사업적 경쟁력도 안정기에 접어들고 있다. 올 하반기 흑자 전환이 이를 방증하는 지표다. 롯데카드 베트남 법인은 2018년 12월 소비자금융 사업을 시작해, 현재 캐시론(신용대출), 할부금융 등의 상품을 운영 중이다. 2019년 4월에는 본격적인 신용카드 영업을 개시했으며, 롯데백화점, 롯데마트와의 제휴카드·법인카드 등을 선보였다. 2020년 10월부터는 캐시카드도 판매하고 있다.

작년에는 선구매 후결제 서비스인 '페이레이터(Pay Later)'를 온라인 여행사인 ‘비엔트립(VNTRIP)’과 제휴해 처음으로 선보였다. 올해 9월부턴 베트남 e커머스(온라인상거래) 기업인 '티키(Tiki)'와도 손잡고 동일한 서비스를 제공할 계획이다.

향후 성장에는 더욱 속도가 붙을 가능성이 높다. 코로나 팬데믹(세계적 대유행) 이후 줄었던 취급고가 올 상반기부터 본격적인 회복세로 돌아선 게 이유다. 롯데카드 측은 이르면 오는 9월경 흑자 전환이 가능할 것으로 판단했다.

롯데카드 관계자는 “코로나 영향으로 일시적으로 주춤했던 취급고가 올해 상반기부터 빠르게 성장하고 있는 중”이라며 “베트남 시장에서의 위험 요인도 어느 정도 안정적으로 검증되면서 본격적인 자산 증가세가 이어지고 있다”고 설명했다.

이는 롯데카드 매각 과정에서 긍정 요인으로 작용할 가능성이 높다. 투자은행(IB) 업계 관계자는 “(롯데카드의 경우) 국내 카드 시장 내에서의 입지와 실적 외에도 베트남 법인과 로카모빌리티(교통카드 ‘캐시비’ 및 카드 단말기 사업체) 등이 최대 강점으로 평가된다”며 “이 중에서도 베트남 법인은 향후 진입 장벽이 상당히 높아진 만큼, 몸값을 올릴 수 있는 요인으로 작용할 것”이라고 말했다.

[자료=롯데카드]

올 1분기 실적 성장세 2분기까지 이어질 듯

롯데카드의 브랜드인 ‘로카(LOCA)’ 경쟁력은 또 다른 강점으로 지목된다. 이 카드는 지난 5월 말 기준으로 전체 발급량이 180만장을 넘어섰다. 지난 1월 말 150만장에서 불과 5개월 새 30만장 넘게 늘었다. 이 기세대로라면 연내 ‘200만장 돌파’가 사실상 확실시된다.

로카의 흥행엔 ‘세트카드’ 개념이 주효했다. 이는 실적과 혜택이 연결된 두 장의 카드다. 범용 카드 1장과 맞춤형 카드 1장으로 구성해, 전 가맹점 및 개인별 특화된 혜택을 모두 받도록 했다. 두 카드의 실적은 하나로 합산해준다. 만약 두 카드 중 하나만 이용해도 더 큰 혜택을 롯데카드가 자동으로 계산해줘 ‘고민이 필요 없는’ 카드로도 불린다.

이에 힘입어 실적도 급성장하는 중이다. 지난 1분기 영업수익은 5502억원으로, 1년 전(4930억원)보다 11.6% 늘었다. 같은 기간 국내 전업 카드사의 순이익 성장률이 평균 -1.5%였다는 점을 감안하면, 상당히 고무적인 수치다.

수익성 지표인 자기자본이익률(ROE)과 총자산수익률(ROA)도 각각 1.99%, 11.96%로 꾸준한 상승세를 이어갔다. 반면 고정이하채권비율은 0.94%까지 낮아졌다. 이는 즉 수익성과 건전성이 나란히 좋아졌다는 뜻이다.

이러한 흐름은 2분기까지 이어졌을 가능성이 높다. 롯데카드는 내달 16일 2분기 실적발표를 앞두고 있다. 롯데카드 관계자는 “1분기 때의 긍정적인 흐름이 2분기까지 지속돼 실적 전망은 낙관적으로 바라보고 있는 상태”라면서 “자회사인 로카모빌리티의 성장에도 점차 속도가 붙는 추세”라고 말했다.

로카의 흥행엔 ‘세트카드’ 개념이 주효했다. 이는 실적과 혜택이 연결된 두 장의 카드다. 범용 카드 1장과 맞춤형 카드 1장으로 구성해, 전 가맹점 및 개인별 특화된 혜택을 모두 받도록 했다. 두 카드의 실적은 하나로 합산해준다. 만약 두 카드 중 하나만 이용해도 더 큰 혜택을 롯데카드가 자동으로 계산해줘 ‘고민이 필요 없는’ 카드로도 불린다.

이에 힘입어 실적도 급성장하는 중이다. 지난 1분기 영업수익은 5502억원으로, 1년 전(4930억원)보다 11.6% 늘었다. 같은 기간 국내 전업 카드사의 순이익 성장률이 평균 -1.5%였다는 점을 감안하면, 상당히 고무적인 수치다.

수익성 지표인 자기자본이익률(ROE)과 총자산수익률(ROA)도 각각 1.99%, 11.96%로 꾸준한 상승세를 이어갔다. 반면 고정이하채권비율은 0.94%까지 낮아졌다. 이는 즉 수익성과 건전성이 나란히 좋아졌다는 뜻이다.

이러한 흐름은 2분기까지 이어졌을 가능성이 높다. 롯데카드는 내달 16일 2분기 실적발표를 앞두고 있다. 롯데카드 관계자는 “1분기 때의 긍정적인 흐름이 2분기까지 지속돼 실적 전망은 낙관적으로 바라보고 있는 상태”라면서 “자회사인 로카모빌리티의 성장에도 점차 속도가 붙는 추세”라고 말했다.