금리인상기, 금리 부담 완화 등을 위한 금융정보[자료=금융감독원]

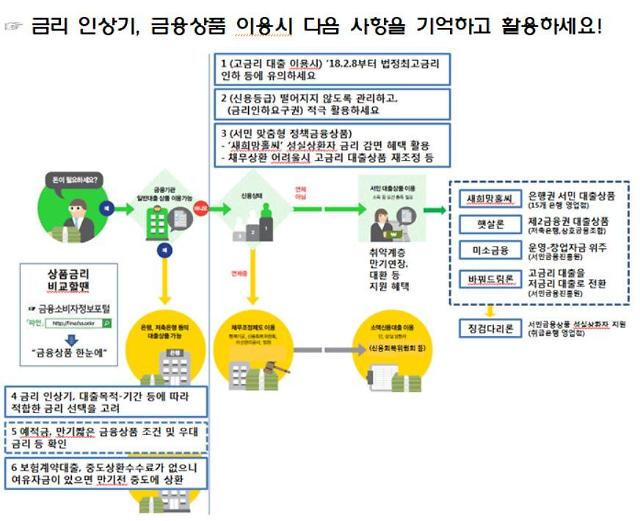

11일 금감원에 따르면 금융소비자는 신용등급을 철저히 관리해야 한다. 대출금이나 카드대금을 연체는 피하고, 현금서비스 이용도 줄여야 한다.

연체가 생기면 최대한 빨리 갚는 게 좋다. 연체가 여러건 있다면 금액이 큰 것보다 연체가 오래된 것을 먼저 갚는 게 유리하다.

신용등급은 나이스지키미, 올크레딧, 크레딧포유에서 4개월에 한 번씩 무료로 확인할 수 있다.

새희망홀씨, 햇살론, 미소금융, 바꿔드림론 등 취약 차주(借主)를 위한 정부의 서민금융 정책상품도 요긴하게 활용할 수 있다.

새희망홀씨의 경우 1년 이상 성실하게 갚으면 금리를 깎아준다. 사회적 취약계층은 최대 1%p의 우대금리가 적용된다.

주택담보대출을 장기간 사용할 계획이라면 변동금리 대신 고정금리를 고려해볼 만하다. 변동금리보다 1%p 정도 높지만, 금리 상승 걱정은 없다.

금리가 오를 시기에는 대출 기준금리로 신규 코픽스(COFIX)보다 잔액 코픽스를 선택하는 게 유리하다. 보험을 해지하지 않고 보험사에서 급전을 빌려 쓰는 보험계약대출은 중도상환수수료가 없다. 여윳돈이 생기면 만기 전에라도 갚는 게 바람직하다.

금리 상승기의 예·적금은 되도록 만기를 짧게 하는 게 유리할 수 있다. 금리가 또 오를 경우 '기회 손실'이 발생할 수 있기 때문이다.

다음달 8일부터 법정 최고금리가 연 24%로 3.9%포인트(p) 낮아지는 타이밍도 노려볼만 하다. 최고금리 인하는 대출의 신규·갱신·연장 계약에 적용된다. 기존 계약에는 적용되지 않기 때문에 최고금리 인하 전에 24%를 넘는 고금리 대출이 필요할 경우 되도록 기간을 짧게 정하는 게 좋다.

금융사를 대상으로 '금리인하 요구권' 행사도 활용해볼만 하다. 이는 금융소비자가 돈을 빌렸더라도 취직, 신용등급 상승, 소득 증가 등으로 신용 상태가 나아졌다면 금융사에 금리를 낮춰달라고 요구할 수 있는 권리다. 2016년 기준 금리인하 요구가 받아들여진 경우는 은행 11만건, 제2금융권 6만3000건이었다. 다만 햇살론 등 정책자금대출, 예·적금담보대출, 보험계약대출에는 금리인하 요구권이 적용되지 않는다.

변동금리 대출을 받았다면 금리인상 폭, 변경 주기, 대출 기간 등을 예상해 고정금리로 바꾸는 것도 좋은 방법이다.